Od lipca 2023 roku obywatele Polski mogą korzystać z nowego typu dokumentu tożsamości – mDowodu, który jest honorowany na równi z dowodem plastikowym. Od 1 września banki mają obowiązek respektowania mDowodu w aplikacji mObywatel. W praktyce oznacza to, że potrzebują systemu, który da klientom możliwość cyfrowej weryfikacji tożsamości w placówce banku.

Aby ułatwić bankom wdrożenie weryfikacji tożsamości z wykorzystaniem mDowodu, wypracowaliśmy zestaw narzędzi:

- Komponent Eximee mObywatel: element GUI udostępniający pracownikowi front-end do weryfikacji tożsamości. Można osadzać go w różnych systemach banków.

- Eximee mObywatel API: warstwa pośrednicząca pomiędzy ministerialnym Back Systemem, zainstalowanym w infrastrukturze banku, a modułami frontendowymi.

Osadziliśmy je w Eximee Dashboard, jednym z modułów Eximee Low-Code Platform.

Proces weryfikacji tożsamości przebiega w bezpieczny sposób według poniższego schematu:

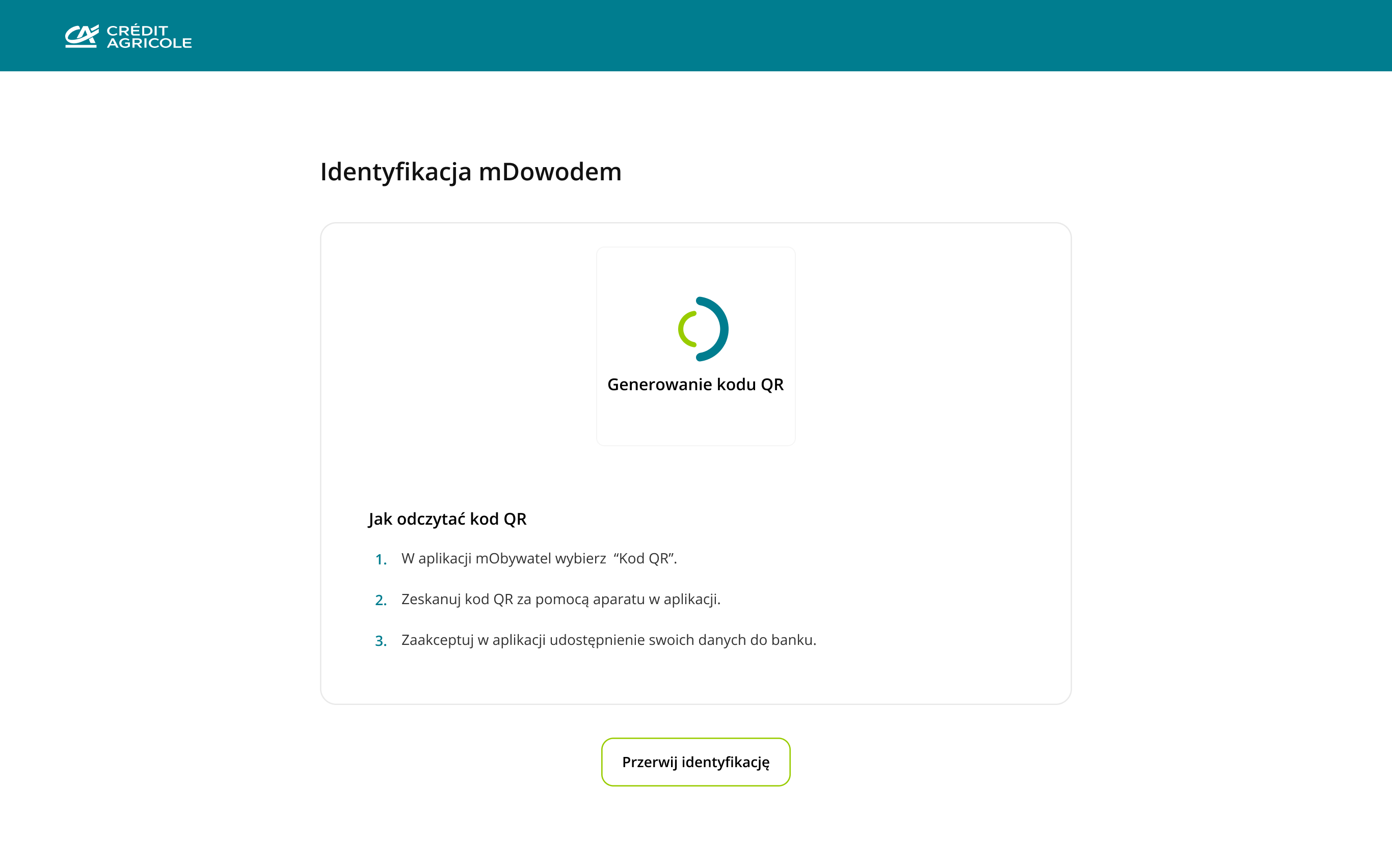

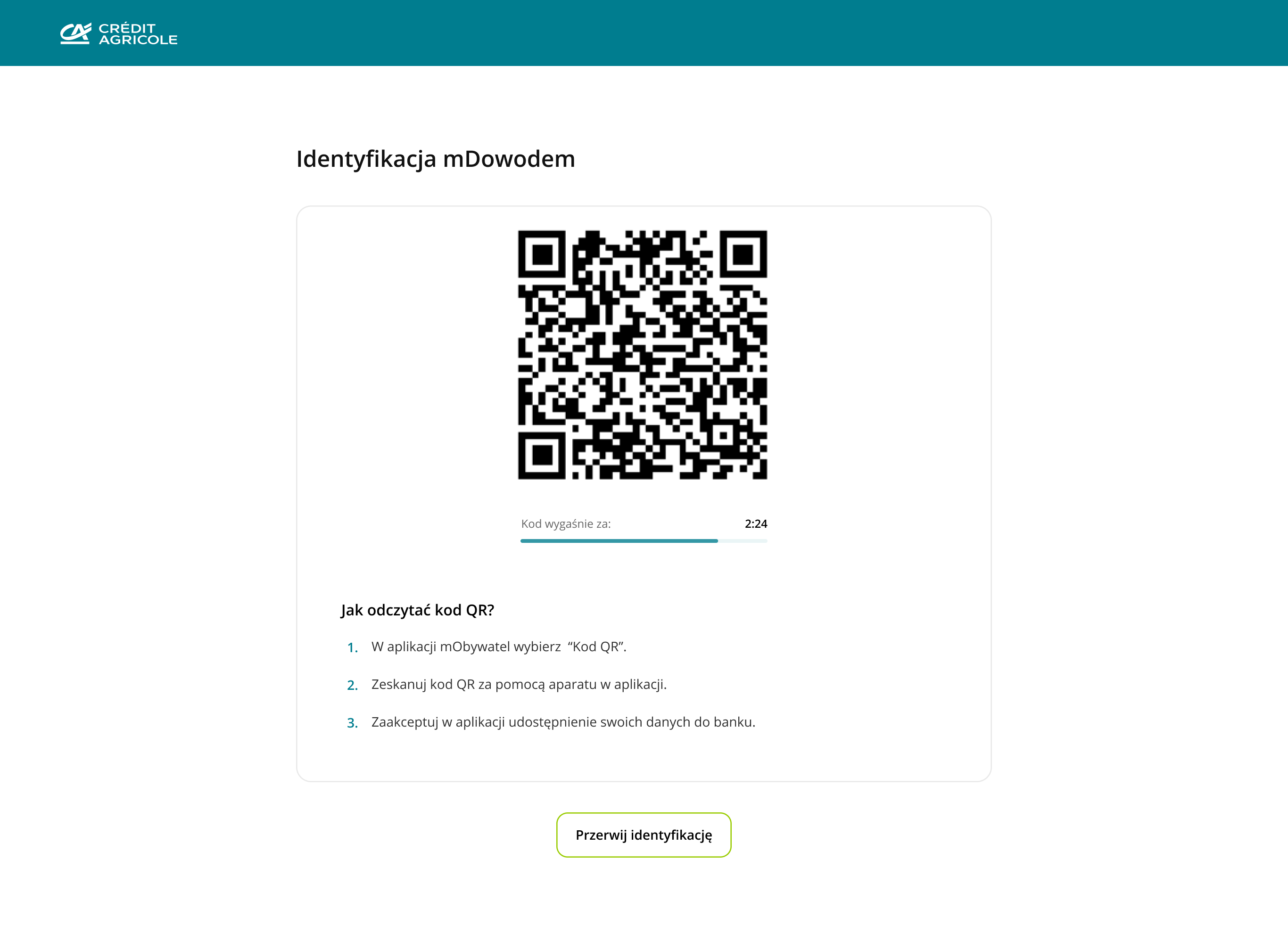

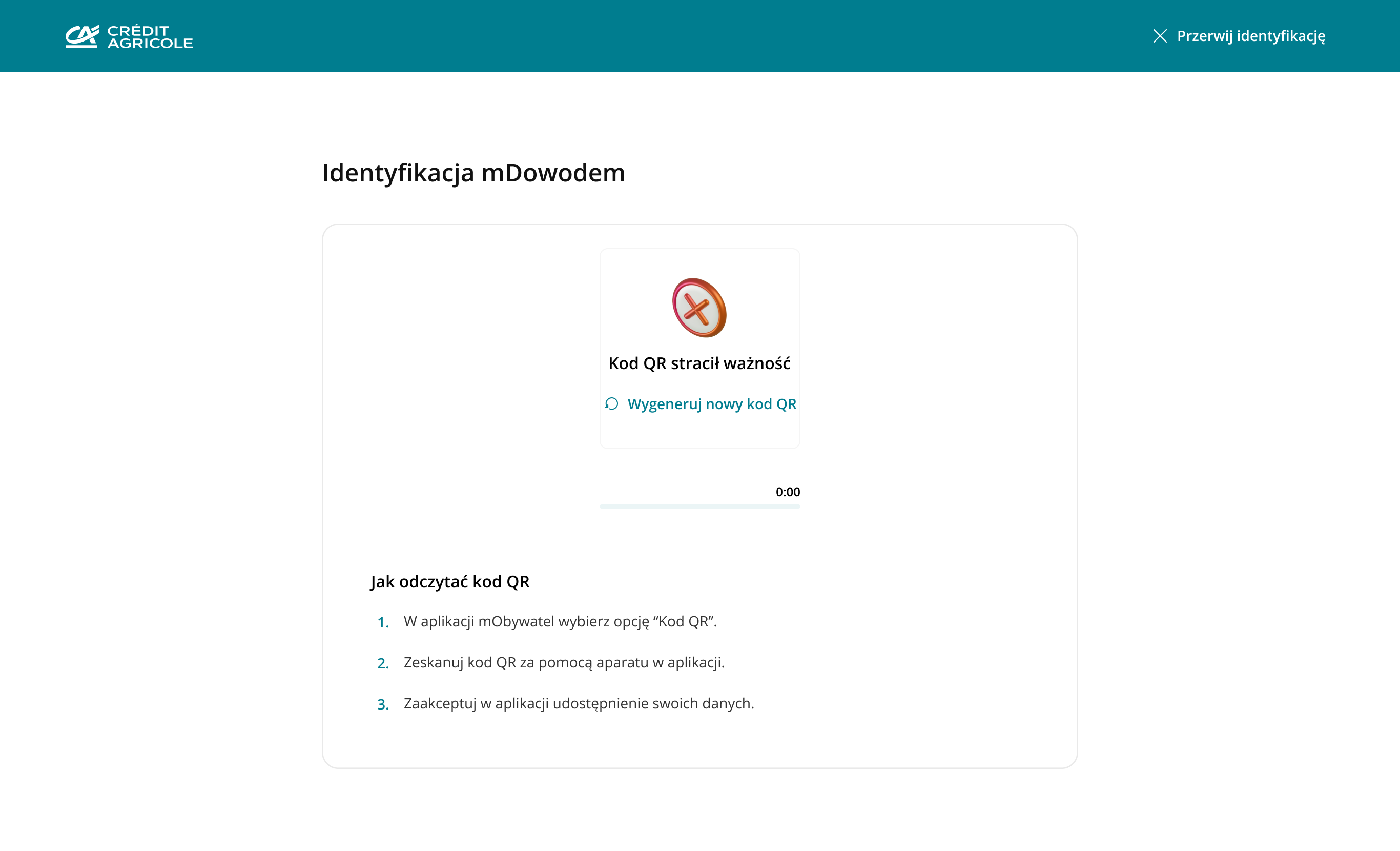

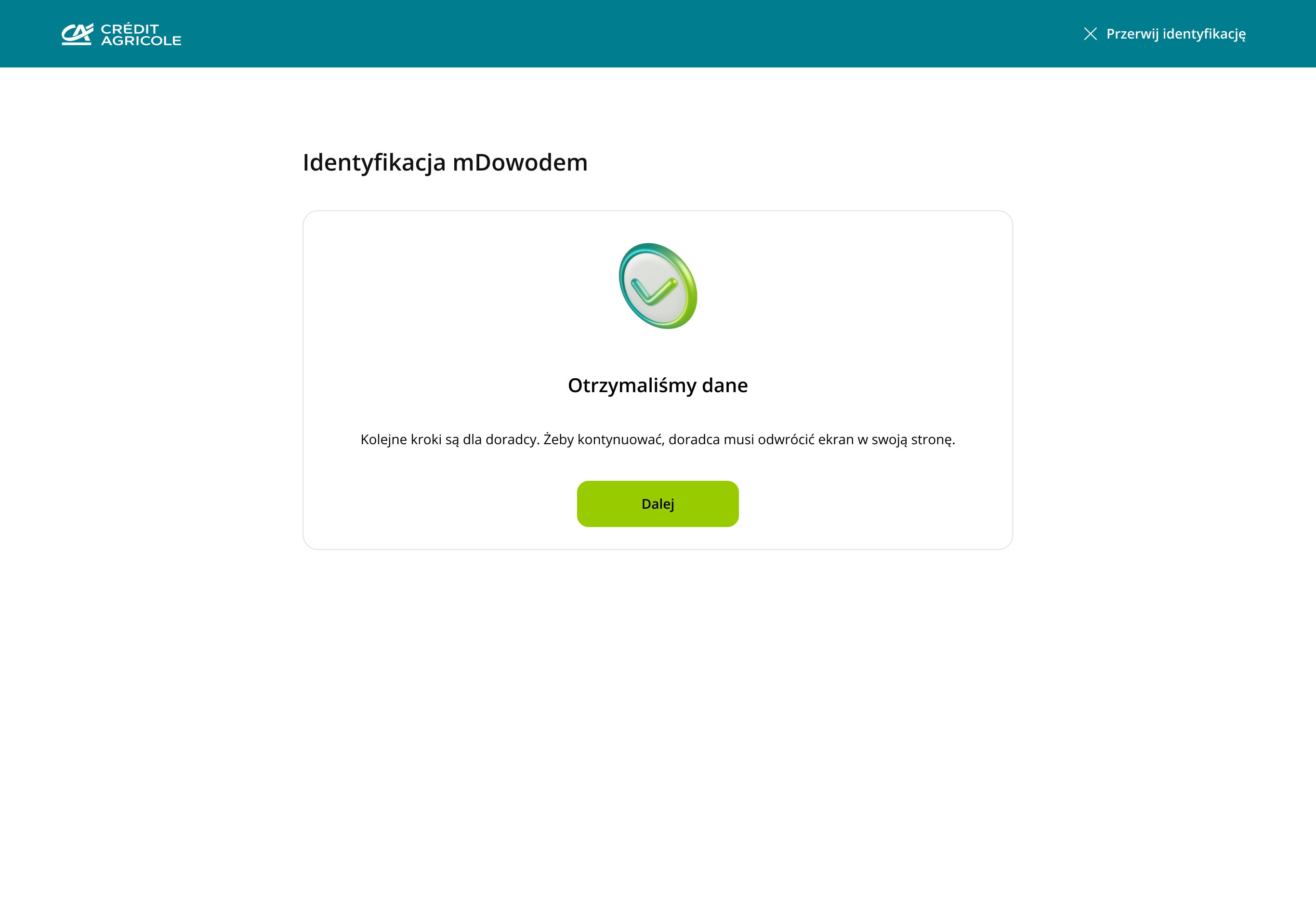

Klient w placówce informuje pracownika, że chciałby zidentyfikować się elektronicznym mDowodem.

Pracownik inicjuje weryfikację mDowodu, a następnie pokazuje klientowi na tablecie lub monitorze komputera wygenerowany kod QR.

Pracownik inicjuje weryfikację mDowodu, a następnie pokazuje klientowi na tablecie lub monitorze komputera wygenerowany kod QR.

Klient skanuje kod QR w aplikacji mObywatel, a następnie zatwierdza przekazanie określonego zbioru danych do banku.

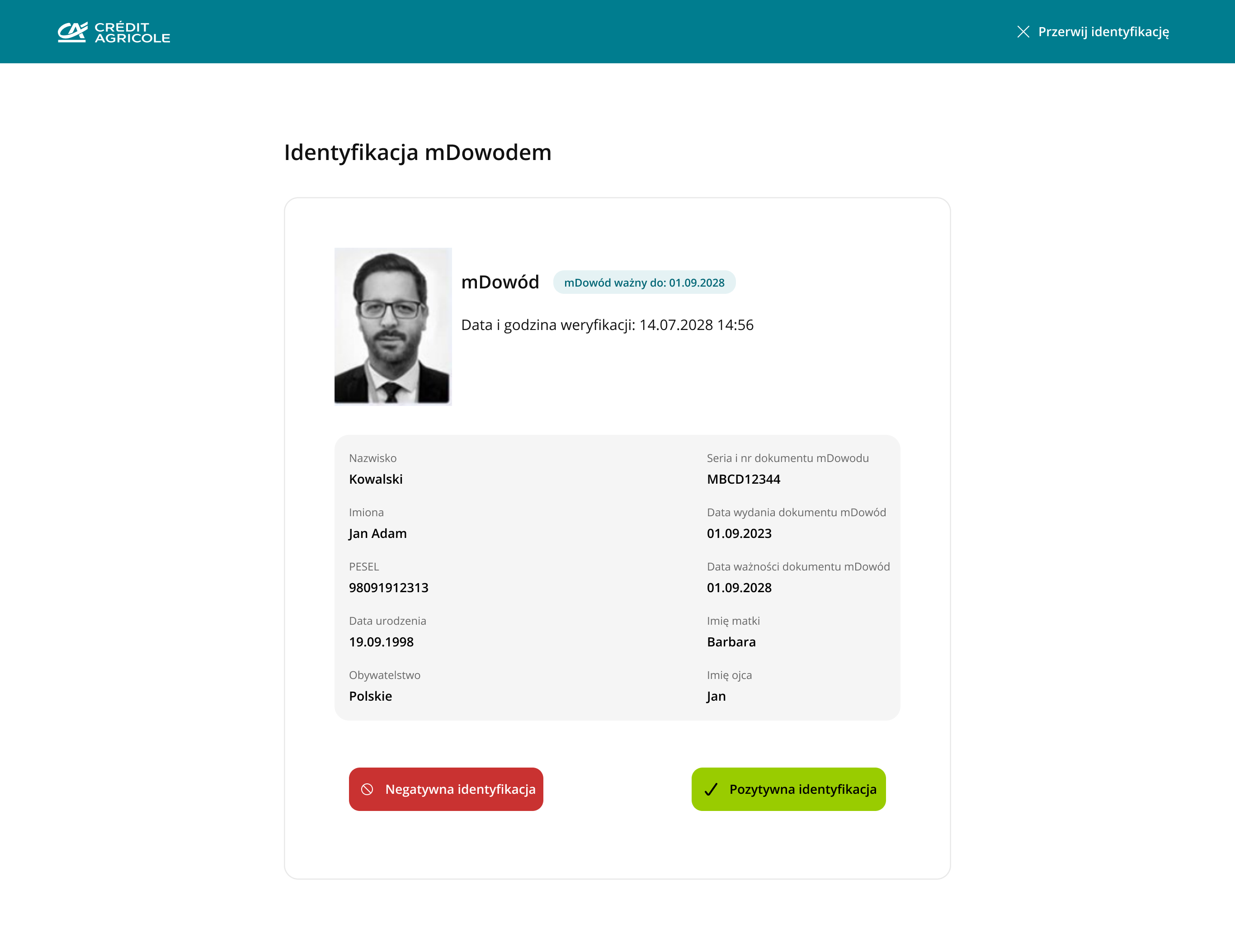

Przekazany zestaw danych jest prezentowany pracownikowi, którego obowiązkiem jest zweryfikowanie zgodności zdjęcia klienta z jego wizerunkiem.

Po pozytywnej weryfikacji tożsamości klienta bank pozyskuje zestaw danych w postaci cyfrowej.

Dlaczego nie wystarczy weryfikacja przez stronę www?

Obecnie ministerstwo udostępnia stronę internetową umożliwiającą przekazanie i wyświetlenie danych klienta. Dlaczego więc banki potrzebują dedykowanego rozwiązania, które działa według powyższego scenariusza?

Po pierwsze – bezpieczeństwo. Klient nie może mieć wątpliwości związanych z tym, jaki zestaw danych jest pobierany z jego aplikacji oraz do kogo te dane trafiają.

W przypadku aplikacji mWeryfikator klient przekazuje swoje dane nieznanej osobie (jej tożsamość nie jest w żaden sposób weryfikowana ani logowana), która używa ogólnodostępnego rozwiązania.

W banku korzystającym z komponentu Eximee mObywatel, przed potwierdzeniem udostępnienia danych, klient:

- widzi dane banku, który otrzyma informacje o jego tożsamości,

- wie dokładnie, jaki zestaw danych jest przekazywany,

a wszystkie operacje wykonywane przez pracownika są logowane i mogą podlegać audytowi.

Po drugie – wygoda. Dane klienta są od razu dostępne w zintegrowanych systemach bankowych i mogą być wykorzystane bez konieczności przepisywania ich z dokumentu.

Wyzwania dla banków związane z mObywatelem

Zagadnienie:

Dane klientów mogą być wykorzystywane przez nieautoryzowane osoby, które mają dostęp do systemu.

Rozwiązanie:

Eximee mObywatel jest komponentem osadzonym w systemach banku, tj.w Eximee Dashboard lub innych, do których dostęp mają wyłącznie zautoryzowani pracownicy posiadający odpowiednie role.

Zagadnienie:

Pracownicy mogą nadużywać pobierania danych dotyczących tożsamości klientów.

Rozwiązanie:

Wszystkie działania pracownika wraz z informacją o tym, jakie dane klienta pozyskał i w jakim kontekście, są rejestrowane w dzienniku zdarzeń. Stanowi on bazę do analizy działania pracowników i umożliwia wykrywanie niestandardowych czynności.

Zagadnienie:

Rozwiązanie:

Komponent integruje się z systemami bankowymi i weryfikuje otrzymywane dane z kartoteką banku. Dzięki temu pracownik (lub system!) od razu może porównać dane z różnych dokumentów i wykryć ewentualne niezgodności lub potrzebę aktualizacji.

Zagadnienie:

Rozwiązanie:

Zdarza się, że klienci w placówce proszą o wykonanie kilku czynności, z których każda może wymagać identyfikacji lub pobrania danych.

Aby klient nie musiał kilkukrotnie wykonywać procedury identyfikacji mDowodem, wyposażyliśmy Eximee mObywatel w pamięć podręczną, która przechowuje dane w ramach sesji zalogowanego pracownika. Dane mogą być stąd pobierane przez różne systemy bankowe.

Przykłady realizowanych implementacji

Główny przepływ procesu identyfikacji jest wspólny (wynika z wytycznych ministerstwa). Poszczególne wdrożenia różnią się jednak od siebie

- zakresem (niektóre banki posiadają już komponenty, które wystarczy dostosować lub rozszerzyć, w innych bankach trzeba je dopiero wdrożyć),

- dodatkowymi funkcjami rozszerzającymi główny proces, takimi jak pamięć podręczna, integracja z istniejącymi procesami banków lub kartotekami klientów.

Bank A: wdrożenie pełnej obsług

W pierwszym przykładzie bank skorzystał z komponentu GUI Eximee oraz API zawierającego również Dziennik Zdarzeń i Pamięć Podręczną. W tym scenariuszu bank nie przygotowuje żadnych elementów samodzielnie, a jedynie pozyskuje z ministerstwa aplikację BackSystem, z którą Eximee się integruje.

Bank B: wdrożenie komponentu Eximee mObywatel

Bank posiada już system identyfikacji klientów (odpowiednik Eximee API mObywatel). Zdecydował się go rozszerzyć o obsługę mDowodu. Eximee dostarcza komponent mObywatel, składający się z:

- komponentu frontendowego

- oraz “backend-for-frontend” (czyli niewielkiego backendu na potrzeby frontendu) odpowiedzialnego za komunikację pomiędzy bankowym API a frontendowym komponentem Eximee.

Komponent Eximee mObywatel może być osadzany w różnych systemach (np. w dowolnym systemie placówkowym), więc bank nie musi tworzyć osobnej obsługi weryfikacji mDowodu dla każdego systemu.

Podsumowanie

Twój bank może skorzystać z gotowych rozwiązań Eximee w zakresie obsługi mDowodu i rozszerzać je o dodatkowe funkcje, zgodnie z potrzebami. Jeśli interesuje Cię, co możemy wspólnie w tym zakresie osiągnąć, umów się z nami na spotkanie: https://eximee.com/book-a-meeting/#book-a-meeting

Aby klient nie musiał kilkukrotnie wykonywać procedury identyfikacji mDowodem, wyposażyliśmy Eximee mObywatel w pamięć podręczną, która przechowuje dane w ramach sesji zalogowanego pracownika. Dane mogą być stąd pobierane przez różne systemy bankowe.