Polski rynek bankowy jest wg Deloitte liderem dojrzałości cyfrowej w kanałach internetowym i mobilnym. Raport „CE Banking Outlook Winning in the Digital Arms Race” w pierwszej piątce najnowocześniejszych banków w Centralnej Europie wyróżnia aż 3 banki z Polski. Jak to się stało, że kraj, który dopiero 30 lat temu uwolnił się z rąk komunizmu, dziś bryluje w świecie bankowości? Czego od polskich banków mogą nauczyć się globalne instytucje finansowe? Postaramy się w niniejszym artykule odpowiedzieć na te pytania i skłonić do przemyśleń przedstawicieli świata finansów, szczególnie że wielu z nich pracuje w firmach mających swoje spółki w Polsce.

Upadek muru… początkiem bumu w bankowości

Choć na tzw. „zachodzie” symboliczny upadek komunizmu kojarzy się przede wszystkim z upadkiem Muru Berlińskiego, nie można zapominać, że nie byłoby upadku Muru Berlińskiego, gdyby nie wydarzenia w Polsce, gdzie liderem zmian był Lech Wałęsa. Dla Polaków „upadek muru” jest równie symboliczny, co dla mieszkańców Berlina, gdyż taką przenośnię do zerwania kajdan komunizmu w Polsce ujrzeli obywatele w pieśni Jacka Kaczmarskiego „Mury”, która stała się symbolem walki z reżimem.

Nie bez powodu przywołujemy w tym artykule tę krótką lekcję historii. W czasach komunistycznych niektórzy mieli to szczęście wyjazdów zarobkowych do Zachodnich Niemiec. Mogli oni obserwować, jak świat potrafi iść do przodu, kiedy nie jest przytłoczony ideologią komunistyczną. Ludzie ci następnie wracali do swoich domów, przyjaciół i rodziny i opowiadali im o „nowoczesnym świecie”. Tak właśnie rodziło się w Polakach wielkie łaknienie nowoczesności, które trwa do dziś.

Po upadku komunizmu w Polsce nastała era kapitalizmu. Otwarty rynek spowodował, że dotychczas nieurodzajne pole obrodziło 70 nowymi bankami, które rozpoczęły intensywne starania o pozyskanie klientów. Mądrzy managerowie sprytnie wykorzystali potrzebę natychmiastowego zasmakowania „nowoczesności” przez miliony Polaków. Każdy bank zainwestował wówczas mnóstwo pieniędzy, aby możliwie szybko przekształcić polski rynek bankowy praktycznie od zera do technologicznego lidera. Polacy byli tak głodni nowości technologicznych, że szczęśliwie przeszli zupełnie obojętnie przez etap czeków, który w pewnym sensie zahamował rozwój bankowości w innych krajach. Polacy od razu wręcz zakochali się w przelewach, a później w kartach debetowych. Tym samym prześcignęli w korzystaniu z technologii bankowych obywateli wielu krajów, którym jeszcze kilka lat wcześniej zazdrościli życia w „nowoczesnym świecie”.

Polska bankowość nigdy nie zwolniła tempa

Mogłoby się wydawać, że tak zachwyceni nowym wymiarem bankowości Polacy osiądą na laurach, a tempo rozwoju bankowości z czasem wyhamuje. Nic bardziej mylnego. Tempo rozwoju bankowości przyspieszało z każdym rokiem, tak samo, jak cała polska gospodarka. Wystarczy przywołać informację o tym, że Polska jako pierwszy kraj, który przeszedł transformację gospodarczą z komunizmu do kapitalizmu, została zaliczona do grona krajów rozwiniętych gospodarczo. Fakt ten w 2018 roku przytaczały opiniotwórcze, międzynarodowe media, jak np. The Telegraph. Nieprzerwany wzrost gospodarczy spowodował wzrost popytu na nowe produkty i usługi bankowe. Banki chętnie odpowiedziały i wciąż odpowiadają na to zapotrzebowanie. Nieustannie poszukują dla Polaków nowych rozwiązań i nowoczesnych sposobów płatniczych. To zaś przekłada się na dynamiczny rozwój innych gałęzi gospodarki jak np. handel internetowy.

Narodowy Bank Polski w publikacji „Ocena funkcjonowania polskiego systemu płatniczego w I półroczu 2017 r.” powołał się na wyniki badania „Masterindex – ogólnoeuropejskie trendy w handlu elektronicznym i nowych metodach płatności”. Okazuje się, że Polacy aktualnie są europejskim liderem pod względem zakupów przez Internet, płatności bezstykowych oraz dystansu do płatności z wykorzystaniem gotówki. Korzyści związane z szybkością i wygodą realizowania płatności on-line za dokonane zakupy internetowe sprawiły, że w Polsce codziennie przez Internet kupuje 9% społeczeństwa. Dla porównania, po przeciwnej stronie wyników znajdują się Estończycy i Litwini - 2% z nich dokonuje zakupów online codziennie, a blisko 50% rzadziej niż raz w miesiącu. Polacy są również bardzo świadomi bezpieczeństwa związanego z tego typu transakcjami, co jest mniej widoczne w innych krajach europejskich. To własnie ze względów bezpieczeństwa (a także łamania regulaminów tworzonych przez polskie banki), nie przyjęły się w Polsce systemy płatności internetowych, które wymagały podania przez klienta loginu i hasła do swojego banku, w celu dokonania płatności. Polskie firmy opracowały bezpieczniejsze i bardziej wydajne rozwiązania w tym zakresie.

Prawdziwą rewolucją ostatnich lat jest jednak dokonywanie płatności zbliżeniowych w sklepach stacjonarnych. Co czwarty Polak codziennie płaci za swoje zakupy w ten sam sposób, co jest liczbą trzykrotnie wyższą niż średnia europejska oraz 20-krotnie wyższą w porównaniu do transakcji zbliżeniowych dokonywanych w Niemczech. Okazuje się, że coś, co dla wielu Europejczyków jest nadal nieosiagalne (prawie połowa populacji Europy jeszcze nigdy nie zapłaciła zbliżeniowo), dla Polaków stało się tym momencie zwykłą codziennością.

Technologie mobilne

Bankowe aplikacje mobilne raczej nie zastąpią popularnych wciąż kart debetowych i kredytowych. Jednak to rozwój technologii mobilnych determinuje często drogę, którą podążają banki za oczekiwaniami swoich klientów. Po raz kolejny należy wspomnieć, że na tym polu Polska również się wyróżnia. W lutym 2019 roku został opublikowany coroczny raport „mobile banking apps” tworzony przez brytyjski magazyn branżowy retail banker international. Aplikacja IKO PKO Banku Polskiego została drugi rok z rzędu okrzyknięta najlepszą aplikacją mobilną w bankowości na świecie. Polski bank prześcignął takich gigantów branży bankowej jak nawet JP Morgan Chase, Barclays, czy Bank of America.

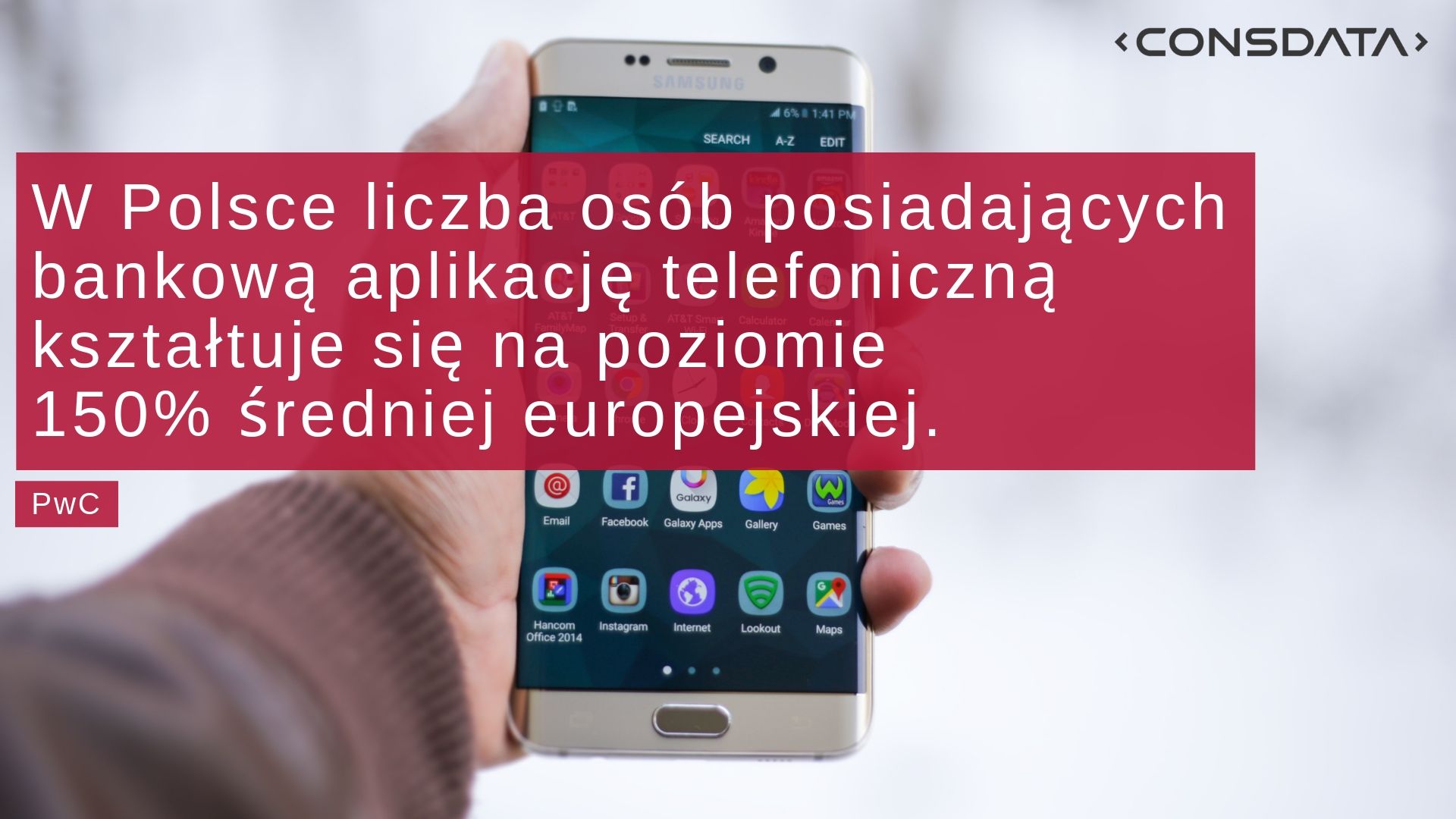

Tak dynamiczny rozwój aplikacji mobilnych znów jest konsekwencją wysokiej otwartości Polaków na nowe technologie. Raport PwC „Sektor finansowy coraz bardziej #fintech”, jasno pokazuje, że wykorzystanie bankowych aplikacji mobilnych w Polsce (posiada ją ponad 61% posiadaczy telefonów) wyrasta znacznie ponad europejską średnią (40% posiadaczy telefonów). To wszystko sprawia, że zagraniczne banki mogą brać wzór z Polski, wprowadzając, bądź unowocześniając, na swoich rynkach technologie, które w Polsce się sprawdziły i masowo przyjęły.

Jak do tego doszło z technologicznego punktu widzenia?

Jedna innowacja rodzi kolejne innowacje, a to przyspiesza generowanie zysków. Tak działa postęp technologiczny w każdej dziedzinie życia. Doskonale o tym wiedzą polscy top managerowie w sektorze bankowym, którzy są bardzo mocno ukierunkowani nie tylko na innowacje wewnątrz własnych instytucji, ale także na innowacje, które są dostępne dla całego rynku bankowego. Zarządzający bankami w Polsce dbając o zyski swoich instytucji, potrafią tworzyć partnerstwa technologiczne z innymi bankami, rozwijając przy tym cały sektor bankowy. Takie postawy sprawiają, że nowości technologiczne stworzone przez jeden bank, mogą być powielane i doskonalone przez innych.

W Polsce dochodzi czasem wręcz do perfekcyjnej współpracy banków między sobą. Tak też miało miejsce przy wprowadzeniu na rynek bankowy polskiego standardu płatności BLIK (technologia krótkich kodów generowanych przez aplikacje mobilne, które umożliwiają dokonanie płatności). Polskie banki zauważyły szansę na powstanie innowacji w realizowaniu płatności mobilnych i internetowych i same stworzyły infrastrukturę do jej realizacji. Dziś w Polsce BLIK-iem można płacić za zakupy w Internecie, wypłacać pieniądze z bankomatów, zapłacić na terminalu w sklepie, czy przelać pieniądze na telefon innego użytkownika. W Q1 2019 Polacy dokonali aż 40 mln. Transakcji z wykorzystaniem kodów BLIK, co jest trzykrotnym wzrostem w porównaniu z Q1 2018.

Świadczenia społeczne wspierane bankowością internetową

Polski rynek bankowy również współpracuje z polskim rządem, wspierając postrzeganie usług i świadczeń społecznych. Program cyfryzacji standardów usług publicznych w Polsce rozwija się przy wsparciu banków. Z wykorzystaniem bankowości internetowej Polacy zakładają profile zaufane, a następnie logują się do serwisów internetowych instytucji krajowych takich jak Zakład Ubezpieczeń Społecznych.

Największym wyzwaniem ostatnich lat był jednak rządowy program „Rodzina 500+”. Uchwalając program powszechnego wsparcia finansowego rodzin, Polska stanęła przed wyzwaniem obsługi milionów wniosków, a następnie realizacji milionów transferów pieniężnych. Czasu na przygotowanie się technologiczne do programu było niewiele. W tym zakresie siedmiu polskim bankom pomogła platformie eximee, dzięki której w 2,5 miesiąca banki przygotowały się do uruchomienia elektronicznej formy wnioskania o przyznanie świadczenia. Był to niezwykły sukces organizacyjny i technologiczny, o którym stało się głośno w krajowych mediach.