Epidemia koronawirusa to dla wszystkich - i osób i firm - czasy szczególnie wymagające.

Klienci, którzy dotychczas z różnych powodów nie używali usług online, są teraz zmotywowani do korzystania z kanałów cyfrowych. Zalecanym, a często jedynym miejscem robienia zakupów są sklepy internetowe, nauka odbywa się online, sprawy urzędowe można załatwiać tylko zdalnie, dlatego też obsługi przez internet zaczynają szukać nawet ci ludzie, którzy dotychczas korzystali wyłącznie z obsługi w oddziele banku.

Co więcej, kryzys na rynku pracy oraz poczucie niepewności zmuszają klientów do szczególnego zadbania o sprawy finansowe. Przekłada się to na wzrost liczby wniosków o czasowe zawieszenie spłat kredytów, nadanie pełnomocnictwa czy konieczność wymiany z bankiem niezbędnych dokumentów.

Niestety w wielu bankach nie wszystkie sprawy związane z obsługą posiadanych produktów bankowych można załatwić online i to pomimo promowanego przez wiele banków hasła "bankuj z domu". Możliwość załatwienia bieżących spraw bankowych online stała się właśnie jednym z najważniejszych wyznaczników jakości obsługi przez bank.

Dlatego banki nie tylko starają się szybko odpowiedzieć na te potrzeby już dziś, ale też przygotować się do kolejnych kryzysów w najbliższej przyszłości.

W jaki sposób możliwe jest wykonanie tego cyfrowego skoku i szybkie zwiększenie dostępności obsługi w kanałach cyfrowych?

Przyspieszenie uruchamiania obsługi klienta w kanałach cyfrowych

Efektywne uruchomienie w kanałach cyfrowych bieżącej obsługi produktów bankowych to tak naprawdę dwa elementy.

Pierwszy to szybkie udostępnienie klientom dostępu do załatwienia spraw online w tych kanałach, z których mogą chcieć skorzystać. Klient musi "mieć łatwo" a dostępność oferty dla klienta i prostota skorzystania z niej są miarą jej jakości. Dopełnieniem tego wyzwania jest skuteczny sposób dostarczania klientowi materiałów będących wynikiem jego dyspozycji, takich jak pliki z zaświadczeniami, dokumenty czy regulaminy.

Drugim wyzwaniem jest efektywna obsługa spraw klienta po stronie banku. Dopiero skuteczna realizacja obu tych wyzwań zapewni sprawną obsługę spraw klienta.

Wyzwanie 1: Udostępnienie spraw online

Aby umożliwić klientom załatwienie sprawy, trzeba im dać do tego narzędzia w postaci formularzy elektronicznych dostępnych w bankowości internetowej i mobilnej.

Ten temat sam w sobie nie jest trywialny, a zaprojektowanie idealnego procesu zbierania danych od klienta jest pracochłonne. Musimy więc je uprościć mając na względzie szybkie udostępnienie klientom możliwości załatwiania spraw online.

W myśl zasady "Done is better than perfect" zastanówmy się, czy możemy sobie pozwolić na pewne uproszczenia, aby w ogóle temat zrealizować - a potem, już pod mniejszą presją czasu - go udoskonalać.

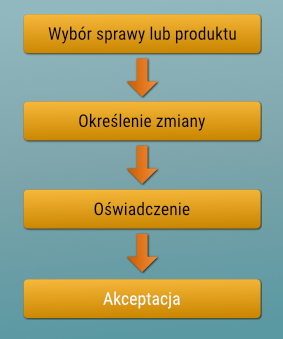

Okazuje się, że możemy to zrobić, ponieważ realizacja wielu spraw online to dość podobny schemat, mianowicie

Dzięki temu, bazując na "szablonie" i reużywając komponenty graficzne, a także omijając konieczność integracji z bankowym API można szybko rozpocząć tworzenie formularzy dyspozycji online i osadzać je w kanałach z których klient chce korzystać - tj. przede wszystkim w bankowości online i mobilnej.

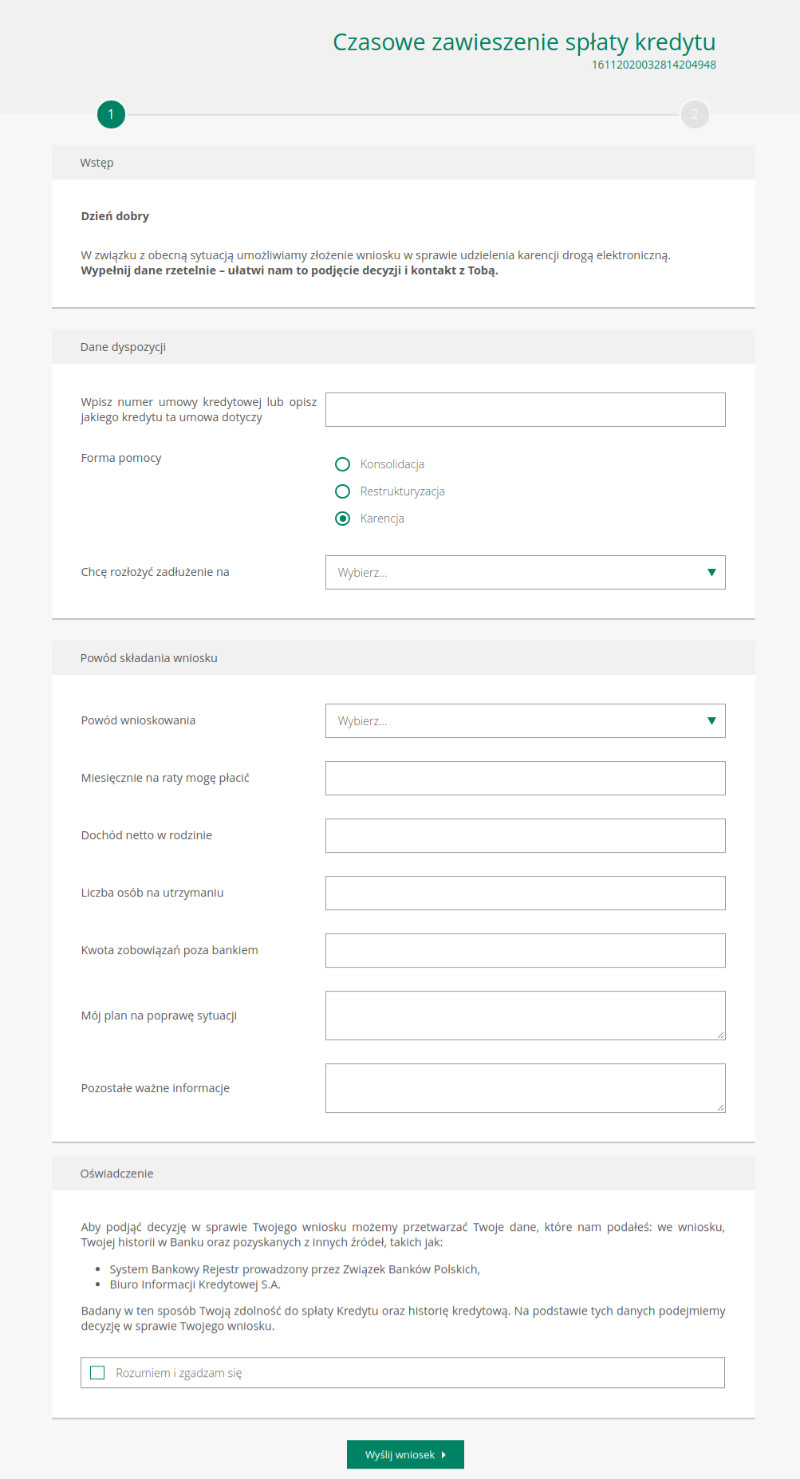

Wystawienie takiego uproszczonego procesu złożenia dyspozycji jest krótkie, dostarczamy je w ciągu kilku dni.

A co zrobić, by klient nie miał problemu z odnalezieniem w bankowości interesującej go sprawy? Przeczytaj o tym w tym artykule.

Wyzwanie 2: Obsługa po stronie banku

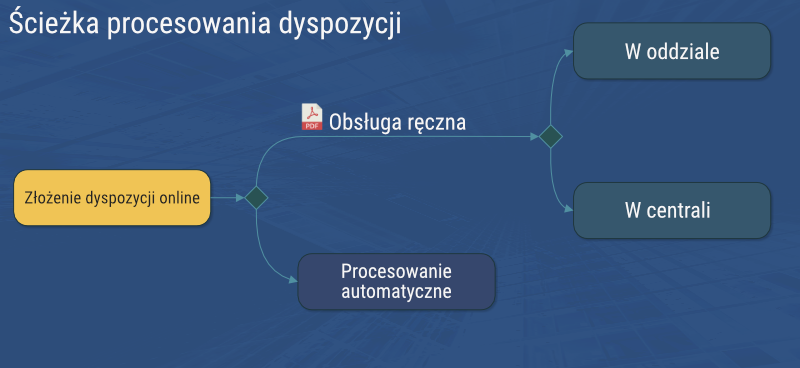

W jaki sposób zorganizować obsługę składanych dyspozycji po stronie banku?

Pierwsze skojarzenie związane procesowaniem wniosków klienta to najczęściej workflow i automatyzacja. Do tego zwykle dążymy, ale nie tym razem. Wdrażanie procesów automatycznej obsługi jest w obecnej sytuacji zbyt czasochłonne.

Sytuacja działa w przynajmniej jednym aspekcie na naszą korzyść: pracownicy oddziałów są w dużo mniejszym stopniu obciążeni obowiązkami związanymi z obsługą klientów.

Możemy to zmienić, umożliwiając im realizację spraw klientów zleconych w kanałach cyfrowych.

Jest kilka sposobów przekazywania pracownikom oddziałów dyspozycji klientów złożonych online. Najprostszy z nich, to wygenerowanie dokumentu PDF z danymi ze złożonej dyspozycji (robimy to prostym automatem) i przesłanie e-mailem na adres odpowiedniego oddziału.

Dla wielu typów spraw klienta będzie to prowizoryczne rozwiązanie i z czasem konieczna będzie jego automatyzacja. Stosując powyższe podejście trochę tego czasu sobie kupujemy. Czasu w którym mamy również możliwość analizowania popularności poszczególnych spraw i na tej podstawie zaplanowania dalszych działań.

Co zyskujemy?

Po pierwsze - i najważniejsze - realizujemy cel polegający na udostępnieniu bieżącej obsługi spraw online - w krótkim czasie klienci otrzymują to, czego oczekują.

Bardzo prawdopodobne jest (a trend ten potwierdzają statystyki), że klienci którzy nie byli skorzy do załatwiania spraw online, przekonają się do tego i już nie wrócą do wcześniejszych przyzwyczajeń.

Bo to, że podobne sytuacje nastąpią w przyszłości jest niemal pewne (druga fala zakażeń jest prognozowana na jesień). A zatem nie chodzi tylko o przetrwanie tego kryzysu, ale również o przygotowanie się na kolejne.