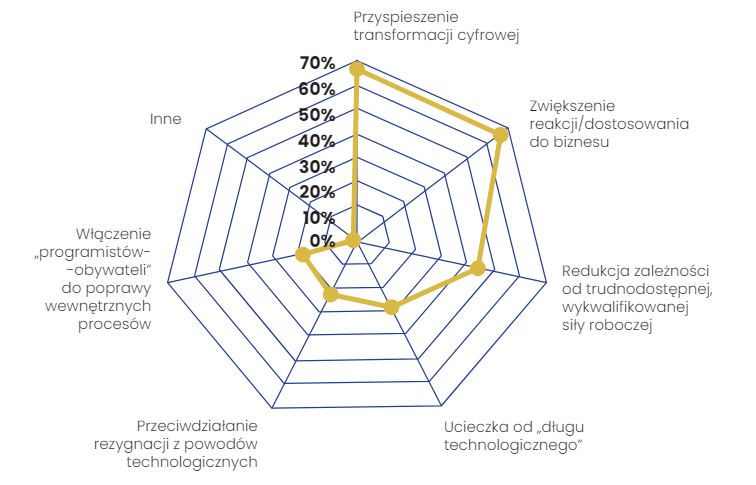

64% banków przyznało, że powolna transformacja cyfrowa bezpośrednio przełożyła się na utracenie możliwości pozyskania nowych klientów, jednocześnie 74% banków dąży do przyspieszenia swojej transformacji cyfrowej (według badania 10xBanking 2023). Z drugiej strony 89% respondentów raportu McKinsey korzysta z co najmniej jednej usługi płatniczej dziennie, a 54% użytkowników portfeli cyfrowych będzie oczekiwać od swojego banku usług w zakresie płatności. Wniosek jest jeden - transformacja dla banków jest niekończącą się opowieścią. I tutaj z pomocą przychodzą platformy low-code.

Low code platform w bankowości

Platformy low-codowe wykorzystują wizualne podejście do tworzenia programowania z zachowaniem możliwości ręcznego kodowania. Platformy te ułatwiają proces developmentu dzięki gotowym komponentom czy funkcji “drag and drop”, a zadanie low-code developera sprowadza się do kompilacji aplikacji, przetestowania i wdrożenia rozwiązania.

Co ważne, platformy low-code umożliwiają również tworzenie niestandardowych, mocno unikatowych części za pomocą IDE, wbudowanych narzędzi testowych czy dzięki bezpośredniemu wsparciu twórców platform. Low-code jest logicznym krokiem w stronę uproszczenia oprogramowania, co jest ogromnie ważne w tak szybko zmieniającym się środowisku jak bankowość.

Platformy low code w bankowości grają pierwsze skrzypce już od kilku dobrych lat. Ich niewątpliwą zaletą jest szybkość i łatwość tworzenia, a jednocześnie możliwość budowania zaawansowanych rozwiązań dla sektora finansowego. Platformy low-code to w istocie narzędzia do tworzenia frontendu i logiki biznesowej, automatyzacji i monitoringu procesów czy zarządzania zadaniami.

Bez wątpienia, platformy low-code to tajna broń przyspieszająca transformację cyfrową oraz reakcję na zmiany rynkowe i potrzeby klientów. Potwierdza to raport przeprowadzony przez włoskich naukowców i ekspertów w 2020 roku. Platformy low-code są więc naturalnym wyborem dla podmiotów, które stawiają na rozwój IT, u którego podstaw obecnie leży sztuczna inteligencja.

Dlaczego warto używać platform low-code w banku?

Według raportu International Data Corporation (IDC), platformy low-code spowodowały skrócenie procesu wytwórczego oprogramowania o 62% w przypadku nowych aplikacji i 72% w przypadku dodawania nowych funkcji. Te same badania wskazują na to, że firmy stosujące low-code osiągnęły dodatkowe 19,8 mln USD rocznego przychodu i zwiększyły produktywność o 123%.

Poniżej lista największych korzyści używania low-code.

Opłacalność kosztowa

Low-code pomaga znacznie obniżyć koszty związane z tworzeniem oraz utrzymaniem oprogramowania bankowego. Przede wszystkim instytucje w sektorze finansowym mogą zaoszczędzić na zatrudnieniu wysoce wykwalifikowanych programistów, których brakuje na rynku pracy. Według badań IDC, w warunkach amerykańskich low-code pozwala na zatrudnienie o dwóch programistów mniej i podnieść wartość biznesową o ponad 4 mln USD w ciągu trzech lat, nie wspominając już o redukcji kosztów pracy. Dodatkowo banki nie muszą martwić się kwestiami finansowymi związanymi z utrzymaniem i stabilnością oprogramowania, co jest zapewniane przez dostawców platform low code.

Elastyczność

Aż 83% przedsiębiorstw zbadanych przez Gartnera wymienia elastyczność jako główną korzyść z low-code. Zaletą jest możliwość szybkiego tworzenia dowolnych procesów i całych aplikacji, dzięki użyciu gotowych komponentów, które można reużywać i skalować. Utrzymując podstawowy core oprogramowania można łatwo budować i integrować nowe, niestandardowe funkcjonalności. To umożliwia szybką reakcję na zmieniające się potrzeby biznesowe.

Ograniczenie ryzyka

Dzięki dostarczaniu czystego kodu w postaci gotowych komponentów graficznych, ryzyko błędów podczas tworzenia aplikacji bankowych jest znacznie mniejsze, niż w przypadku tradycyjnego programowania.

Szybkie integracje

Aplikacje bankowe tworzone przy użyciu low-code można łatwo rozbudowywać dzięki komponentom wielokrotnego użytku. Dodatkowo komponenty te można integrować z bazami danych i API znacznie szybciej, niż w przypadku tradycyjnego developmentu. Dzięki interoperacyjności z istniejącymi systemami możliwe jest wykorzystanie obecnych zasobów banków, co przekłada się na kwestie finansowe.

Krótszy time to market

Dzięki gotowemu kodowi, funkcjom tworzenia wizualizacji i udoskonalonym narzędziom CI/CD, platformy low-code kilkukrotnie przyspieszają procesy dostarczania oprogramowania bankowego. Możliwe jest tworzenie aplikacji bankowych end-to-end począwszy od projektowania, przez produkcję, testowanie, debugowanie, integrację, na implementacji kończąc. To wpływa na znaczne skrócenie TTM produktów i usług bankowych.

Jak skutecznie wdrożyć platformę low-code w banku?

Edukacja i szkolenia

Podstawowym krokiem do skutecznego wdrożenia platformy low-code w banku jest edukacja pracowników (w tym osób nietechnicznych) w zakresie użycia narzędzia. Podczas wdrażania Eximee do banków, zawsze na początku przeprowadzamy cały cykl szkoleń, które mają na celu oswojenie pracowników z nowym narzędziem, tak by mogli w pełni wykorzystać jego potencjału. W banku Credit Agricole zespół po stronie banku już samodzielnie szkoli nowych pracowników z Eximee.

Odpowiednie środki bezpieczeństwa

Platformy low-code z założenia mają na celu zapewnienie bezpieczeństwa. Regularne audyty i dostosowanie platformy do najnowszych norm bezpieczeństwa to kluczowe elementy, które powinien zapewniać dostawca. Dużą zaletą Eximee jest to, że banki nie muszą martwić się o bezpieczeństwo platformy, czy tworzonych na niej aplikacji bankowych, ponieważ jest ono w 100% zapewnione przez zespół Consdata.

Jasne zasady korzystania i zarządzania platformą

Platformy oparte na low code mają u swoich podstaw citizen development, co oprócz niezaprzeczalnych plusów niesie za sobą również ryzyka. Jedno z ryzyk powiązane jest ze swobodą działania i współtworzenia przez wszystkich użytkowników narzędzia. Aby nie doprowadzić do chaosu, już na samym początku należy ustalić jasne zasady korzystania i zarządzania platformą.

Wybór właściwej platformy

Choć zasada działania platform low codowych jest taka sama, to jednak sposób zarządzania narzędziem i tworzenia aplikacji, systemy zabezpieczeń czy licencje różnią się od siebie. Wybierając Eximee zyskujesz całkowite bezpieczeństwo i możliwość integracji z obecną infrastrukturą bankową, a jednocześnie nie uzależniasz się od dostawcy. Jak wynika z raportu OutSystems na temat stanu rozwoju aplikacji LCNC, ostatni aspekt jest szczególnie ważny. Aż 37% firm wskazało, że obawia się korzystania z platform low-code ze względu na uzależnienie od platformy lub dostawcy.

Ciągłe monitorowanie i wsparcie

Sukces w korzystaniu z platformy low-code zależy między innymi od dopasowania platformy low-code do instytucji, możliwości działania w zwinnym środowisku wytwórczym wspierającym przyrostową realizację projektów, ale też regularnego monitorowania i opieki dostawcy, aby mieć pewność, że wszystko działa zgodnie z oczekiwaniami. Wsparcie ekspertów z doświadczeniem w zakresie wdrożenia i utrzymania aplikacji low-code w dużych organizacjach i wiedzą, jak wydzielać części wspólne, jak zarządzać zależnościami, jak propagować wiedzę to klucz do udanego projektu. Co ważne, wsparcie, które Consdata zapewnia po wdrożeniu platformy jest dla naszych klientów jednym z najbardziej cenionych aspektów współpracy.

O wyzwaniach, które można napotkać podczas wdrażania platformy low-code w bankowości przeczytasz w artykule opublikowanym w raporcie miesięcznika Bank.

Jak platformy low-code transformują banki - przykłady

Takie Konto SPOKO - SGB

Na platformie Eximee stworzyliśmy i zaimplementowaliśmy pełen proces wnioskowania i uruchomienia konta dla juniorów w SGB - Takie Konto SPOKO. Całość projektu została zrealizowana w zaledwie kwartał. Zrzeszone banki mają do dyspozycji gotowy proces wnioskowania i zakładania konta, który zapewnia spójność w ramach grupy. Jednocześnie banki zachowują pełną niezależność w zakresie parametryzacji procesu, konfiguracji biznesowej produktu, komunikacji marketingowej i brandingu.

Chat - PKO BP

Dzięki platformie Eximee, bank PKO BP opracował intuicyjny chat dla swoich klientów, który wykorzystuje uczenie maszynowe do interpretacji intencji użytkowników. Chat reaguje kontekstowo na zachowania klientów, np. kiedy wielokrotnie wypełniają pola w formularzu. Co ważne, na przygotowanie MVP chatu przy wykorzystaniu platformy low-code Eximee, bank potrzebował zaledwie 4 tygodnie.

Zdalny proces wnioskowania o kredyt hipoteczny - bank Credit Agricole

Bank Credit Agricole opracował na platformie Eximee proces wnioskowania o kredyt hipoteczny całkowicie w sposób zdalny (klient pojawia się w banku tylko na podpisanie umowy kredytowej). Ten niezwykle skomplikowany proces zawierający ponad 200 dokumentów został zaimplementowany dzięki takim cechom Eximee jak modularyzacja, nieograniczone możliwości integracji i tworzenia omnikanałowych procesów oraz wsparciu zespołu Consdata.

FAQ

Jakie są kluczowe korzyści stosowania platform low-code?

Do kluczowych korzyści należą obniżenie kosztów programowania, elastyczność w rozwoju aplikacji, mniejsze ryzyko błędów, szybkie integracje z bazami danych oraz skrócenie czasu wprowadzenia produktów na rynek.

Jak platformy low-code wpływają na elastyczność banków?Platformy low-code umożliwiają szybkie tworzenie aplikacji dzięki gotowym komponentom i integracjom, co pozwala bankom na natychmiastową reakcję na zmiany rynkowe i potrzeby klientów.

Jakie zakres wsparcia po wdrożeniu oferują dostawcy platform low-code?Jako dostawca platformy Eximee oferujemy między innymi wsparcie techniczne, szkolenia, bezpieczeństwo aplikacji oraz stałe monitorowanie i aktualizacje, zapewniające płynne działanie aplikacji bankowych.